Renaissance des Einlagengeschäfts:

Wie die Zinspolitik der EZB den Weg für eine neue Ära der Bankenprofitabilität ebnet.

Burkhard Wagner, Martin Geißler und Jan Birnbaum

Hier finden Sie den Artikel als Download

Auf einen Blick

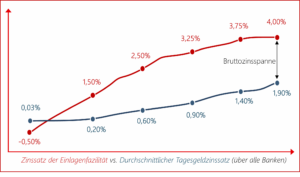

Durch die rasanten Zinserhöhungen seit 2021 rückt das Einlagengeschäft der Banken wieder ins Rampenlicht. Denn durch die asynchrone Entwicklung von Produktverzinsung und Kreditfazilität hat sich eine attraktive Bruttozinsspanne eingestellt, die es bestmöglich zu nutzen gilt. Die Herausforderung besteht nun darin, eine Zinsstrategie zu formulieren, die einen Ausgleich zwischen Kundenbindung und Profitabilität herstellt – und das in einem dynamischen Umfeld mit vielfältigen Kundentypen. In diesem Paper wollen wir die Herausforderungen diskutieren und zeigen, wie sich diese Situation durch den cleveren Einsatz von Big Data & KI hervorragend lösen lässt.

Wie die Zinspolitik der EZB den Weg für eine neue Ära der Bankenprofitabilität ebnet

Nachdem der Bankenmarkt jahrelang von der Nullzinspolitik der EZB geprägt war, haben die Corona-Pandemie und ihre wirtschaftlichen Auswirkungen schließlich zu einem Sinneswandel geführt. Seit 2021 haben die global führenden Zentralbanken die Leitzinsen so schnell angehoben wie nie zuvor. Das hat zur Folge, dass das Einlagengeschäft der Banken wieder zunehmend an Bedeutung gewinnt und dadurch gerade für Sparkassen und Genossenschaftsbanken wieder zum entscheidenden Profitabilitätstreiber wird.

Allerdings hat diese Situation auch zu einem dynamischen Wettbewerbsumfeld mit stetig neuen Angeboten geführt, in dem gerade die Direktbanken Profitabilität opfern, um durch hohe Verzinsungen Kunden abzuwerben. Ein pro-aktives Einlagenmanagement mit passender Zinsstrategie ist in diesen Zeiten somit keine bloße Option mehr, sondern eine dringende Notwendigkeit!

Dabei ist es essenziell, sich immer im optimalen Zinskorridor zu bewegen. Die implementierte Zinsstrategie muss nämlich die Gratwanderung schaffen, attraktiv genug zu sein, um Kundenabwanderung zu Wettbewerbern zu vermeiden, darf aber gleichzeitig nicht so hoch sein, dass die Profitabilitätseffekte aus der Zinsspanne verloren gehen.

Langfristig dürfte dabei auch die Fristigkeit und Flexibilität eine große Rolle spielen – denn schließlich ist keineswegs davon auszugehen, dass die Zentralbankzinsen dauerhaft auf dem hohen Niveau verbleiben werden.

Kundennähe und Differenzierung statt „Zinserhöhungen mit der Gießkanne“

Gerade die Sparkassen und Genossenschaftsbanken benötigen aufgrund ihrer spezifischen Natur ein Konzept, das die marktseitigen Rahmenbedingungen ebenso berücksichtigt wie die vielfältigen Bedürfnisse ihrer Kunden.

Dabei ist von generellen, pauschalen Zinserhöhungen aber grundsätzlich abzuraten. Da nicht alle Kunden die gleiche Preissensibilität und Reaktionsgeschwindigkeit haben, sind pauschale Zinsstrategien stets für die einen Kunden zu niedrig, und für die anderen unnötig hoch.

Es werden dann also entweder Bestandskunden an aggressivere Anbieter verloren, oder es wird Zinsmarge verschenkt. Deshalb bedarf es einer differenzierten Herangehensweise, die für unterschiedliche Kundentypen stets die richtigen Angebote bereithält – und dafür sorgt, dass diese Optionen auch immer nur den passenden Kunden verfügbar gemacht werden.

Ausschlaggebend für die Optimierung des Einlagenmanagements sind also drei wesentliche Faktoren:

1. Kunden richtig segmentieren

Strategische Segmente bilden die Basis für maßgeschneiderte Handlungsoptionen

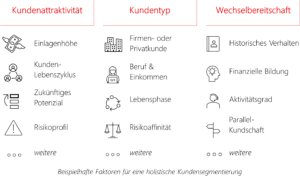

Der erste wesentliche Faktor für eine erfolgreiche Optimierung des Einlagenmanagements ist eine Segmentierung der Bestandskunden. Eine holistische Kundensegmentierung zeichnet sich dadurch aus, dass sie dynamisch und ereignisbasiert stattfindet und die drei Dimensionen Kundenattraktivität, Kundentyp und Wechselbereitschaft abdeckt. Dabei können vielfach bereits verfügbare Informationen wie beispielsweise Einlagenhöhe, Produktnutzung, Lebensphase, Risikoaffinität, historisches Verhalten und genereller Aktivitätsgrad verwertet werden.

Auf Basis dieser Daten können die Kundenprofile dann datenbasiert in logische Cluster mit ähnlichen Charakteristiken eingeteilt werden. Dabei spielt insbesondere eine treffsichere Einschätzung der Preissensibilität und damit auch der Wechselwahrscheinlichkeit eine große Rolle.

Die Segmente bilden nun das Fundament für individuell zugeschnittene und zielführende Handlungsstrategien, die sich in ihren Herangehensweisen an den Bedürfnissen und Präferenzen der Kunden orientieren. So könnten preissensiblen Kunden, proaktiv (Neu-)Produkte mit attraktiven Zinskonditionen als Ausweichlösung präsentiert werden, wodurch der Kundenabwanderung vorgebeugt wird.

2. Angebot diversifizieren

Wettbewerbsfähigkeit durch Differenzierung – Zukunftsweisende Produktportfolio-Strategien

Damit das aber gelingt, ist es notwendig, den zweiten wesentlichen Faktor zu berücksichtigen und das Produktportfolio so auszuweiten, dass auch für jeden Kundentyp passende Angebote enthalten sind.

Ein wettbewerbsfähiges Produktportfolio sollte in der Lage sein, alle Kundensegmente gleichermaßen bestmöglich zu bedienen und dabei die langfristige Profitabilität aufrechterhalten. Dabei sollte die Grund-Devise gelten, dass Kunden verbesserte Konditionen nie ohne Zutun erhalten sollten – d.h.:

Eine Zinsanpassung sollte nie in Bestandsprodukten erfolgen!

Stattdessen sollten die Erweiterung des Produktportfolios und die Schaffung von internen Ausweichmöglichkeiten für Preissensible Kunden über Neuprodukte und ggf. die Reintegration vormals eingestellter Kategorien erfolgen.

Bei der Produktentwicklung sind der Kreativität keine Grenzen gesetzt – so birgt beispielsweise eine differenzierte Zins-Strategie mittels der Einführung von Premium-Varianten oder statusabhängiger Zusatzzinsen auf Basis der Kundensegmentierung das Potenzial, Erträge nachhaltig zu maximieren.

Darüber hinaus bietet sich auch die Option, Produkte mit gestaffelten Fristigkeiten in das Portfolio aufzunehmen. Diese schaffen es, effektiv die Brücke zwischen attraktiver Verzinsung und regelmäßiger Verfügbarkeit kundenseitig, und langfristiger Planungssicherheit bankenseitig zu schlagen.

Dabei lassen sich heute durch moderne IT-Systeme sehr viel umfangreichere Produktportfolien darstellen, als das bis noch vor wenigen Jahren der Fall war. Beispiele wie die erfolgreiche Einführung des Kündigungsgeldes im letzten Jahr machen deutlich, wieviel Potenzial in der kreativen Angebotsgestaltung steckt.

Entscheidend ist lediglich, dass die Produktentwicklung nicht isoliert, im „luftleeren Raum“ erfolgt, sondern dass das Portfolio dynamisch in Abhängigkeit von Wettbewerbsangeboten definiert und regelmäßig an die Marktentwicklung angepasst wird. Nur so können Wachstumsziele erreicht und Lose-Lose Preiskämpfe vermieden werden.

3. Trennscharfe Kundenansprache

Der Erfolg von Individualstrategien steht und fällt mit der richtigen Ansprache

Selbst die beste Angebotsstrategie kann ihre Wirkung nur dann entfalten, wenn die jeweiligen Kunden auch über die für sie entworfenen Angebote informiert sind. Genauso wichtig ist es aber, zu vermeiden, dass weniger preissensible Kunden versehentlich mit Angeboten in Berührung kommen, die ihre eigenen Zinsbedürfnisse übersteigen. Deshalb ist eine präzise und trennscharfe Ansprache unumgänglich.

Heute können durch KI-gestützte Verfahren vielfach automatisch die optimalen Ansprachekanäle selektiert und die passenden Bild- und Textstile identifiziert werden. Dadurch können Überlappungen minimiert und die Wirksamkeit optimiert werden.

Wichtig: Auch die Ansprachestrategie bedarf einer kontinuierlichen Evaluierung und Anpassung basierend auf Kundenreaktionen und Marktveränderungen. Durch die Erfassung von Kundenfeedback und Erfolgsdaten entlang des ganzen Funnels können heute Anpassungen vielfach in Echtzeit vorgenommen werden.

Auf den Punkt gebracht: Schlüsselstrategien für Sparkassen und Genobanken

Eins ist klar: Ein proaktives und holistisches Einlagenmanagement mit einer differenzierten und dynamischen Zinsstrategie dürfte auf Jahre hinaus der Schlüssel zum Erfolg in einem von makroökonomischen Unsicherheiten geprägten Bankenumfeld sein.

Besonders für Sparkassen und Genobanken ist es nicht ausreichend, reaktiv dem Wettbewerb zu folgen und dabei immer wieder mit Zinserhöhungen „mit der Gießkanne“ zu antworten. Ganz im Gegenteil ist angesichts ihres breit gefächerten Kundenspektrums und ihrem öffentlichen Versorgungsauftrag eine vorausschauende und individuelle Herangehensweise unerlässlich. Diese muss die Diversität der Kunden berücksichtigen und gleichzeitig effizient implementierbar und nachhaltig steuerbar sein.

Ein kundenzentrierter Ansatz und maßgeschneidertes Produktportfolio bestehend aus profitablen Bestandsprodukten und attraktiven Neuprodukten gepaart mit einer optimalen Ansprache-Strategie sichert hier einen entscheidenden Wettbewerbsvorteil im Kampf um begehrte Kundeneinlagen. Um die langfristige Wettbewerbsfähigkeit abzusichern, ist es somit jetzt an der Zeit den Status Quo zu hinterfragen und die Überbleibsel der Niedrigzinspolitik auf den Prüfstand zu stellen.

Das Einlagenmanagement der Zukunft muss dynamisch und datenbasiert sein!

Eine grundlegende Veränderung ist, dass statische Angebots- und Ansprachestrategien nicht mehr ausreichen, um den schnellen Marktveränderungen standzuhalten. Es ist daher entscheidend, dass das Einlagenmanagement datenbasiert erfolgt. Dabei müssen die internen (Kunden-)Daten mit externen Marktdaten verknüpft werden, um dann transparent und in Echtzeit Einblicke in die eigene Positionierung, die Wechselwahrscheinlichkeit der Kunden und Lücken im Angebot geben.

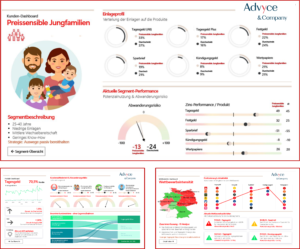

Idealerweise erfolgt die Präsentation dieser Daten in einem nutzerfreundlichen Controlling-Dashboard. Dafür haben wir zusammen mit unserem Partnerunternehmen Hase & Igel bereits eine Integrationslösung für OSPlus auf Basis einer zertifizierten Schnittstelle entwickelt.

Wird zusätzlich eine moderne, analytische KI wie zum Beispiel die bei Banken bereits erprobte Neutrum.AI genutzt, können zudem in Echtzeit datenbasierte Empfehlungen zu Produktstrategie, Zinsangebot und Ansprachekanal gegeben werden. Dadurch wird das Einlagenmanagement hochtransparent und es kann schnell und wirksam reagiert werden.

Fazit

Was gestern noch wie Science-Fiction geklungen hätte, ist heute in der Realität angekommen. Denn nur wenn die Banken ihr Einlagenmanagement an den individuellen Kundenbedürfnissen ausrichten und moderne Technologien nutzen, um schneller auf die Marktveränderungen zu reagieren, werden sie von der Bruttozinsspanne profitieren und ihre Wettbewerbsposition halten können.