Auswirkungen der Energiepreiskrise auf Absicherungsstrategien im Energievertrieb

Impulsletter 12 / 2022 – A. Schwenzer

Die derzeitige Energiepreiskrise stellt Unternehmen und private Haushalte gleichermaßen vor enorme Probleme. Während Energieunternehmen in der erneuerbaren Stromerzeugung und in der Gasförderung von einem historisch extrem hohen Preisniveau profitieren, stehen sie sich in anderen Bereichen vor großen Herausforderungen. Dies gilt insbesondere im Vertriebsbereich bei der Bewirtschaftung nicht langfristig preisgebundener Portfolios und dort besonders stark bei Grundversorgungsportfolios. Neben der Unsicherheit in der weiteren Entwicklung der Großhandelspreise für Strom und Gas, beschäftigt die Energieunternehmen auch die noch offene Frage der konkreten Ausgestaltung der Strom- und Gaspreisbremse. Beides wird sich im weiteren Verlauf auf das Verhalten von Kunden und Wettbewerbern auswirken und ist ein signifikantes Ergebnisrisiko, das aktiv gemanagt werden muss.

Herausforderndes Marktumfeld mit hohen und volatilen Preisen

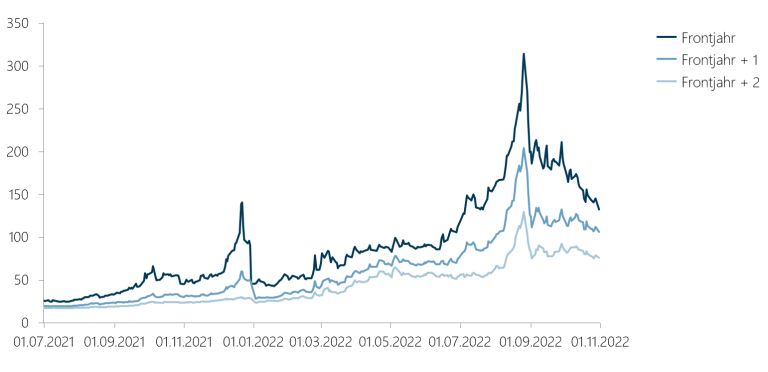

Die Großhandelspreise für Strom- und Gas befinden sich bereits seit Herbst 2021 auf einem sehr hohen Niveau. Dargestellt als Preise für das jeweils nächste, übernächste und dritte zukünftige Lieferjahr, lässt sich unter anderem an der Preisentwicklung gut sehen, dass über den Sommer 2021 zunächst der Preis für das nächste Lieferjahr (2022) stark anstieg und Anfang Oktober einen vorläufigen Höhepunkt erreichte. Nach einer Zeit der Stagnation kam es zum Jahreswechsel 2021/2022 zu einer erneuten Preisspitze von nochmals deutlich größerem Ausmaß. Anfang des Jahres 2022 fielen die Preise dann wieder ungefähr auf das Niveau des Herbst 2021. Ab dem 24. Februar (dem Tag der russischen Invasion in die Ukraine) begannen die Preise, erst relativ moderat, ab Juni sehr deutlich, zu steigen, bis sie Mitte August 2022 den – zumindest vorläufigen – Höchststand erreichten. Seitdem sind die Preise wieder deutlich gefallen, befinden sich aber weiterhin auf einem Niveau, das klar über dem des Herbst 2021 liegt.

Abbildung 1: Gas Deutschland Base Jahresprodukt [EUR/MWh]

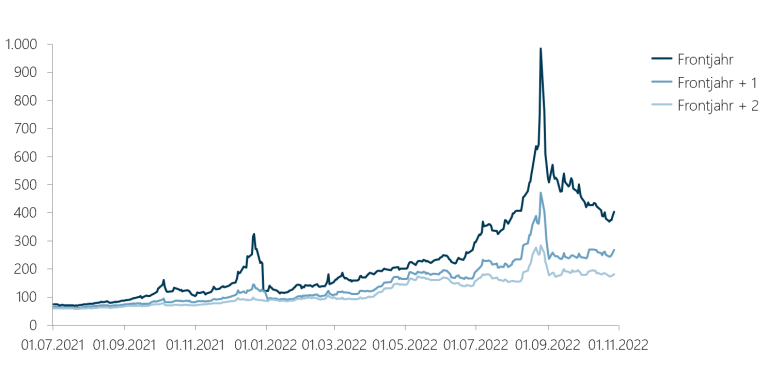

Ein ähnliches Bild ergibt sich bei der Betrachtung der Strompreise. Dies ist insofern bemerkenswert, als dass es darauf hindeutet, dass Gaskraftwerke, die als klassische Spitzenlastkraftwerke üblicherweise nur auf eine relativ niedrige Anzahl von Vollbenutzungsstunden kommen, einen entscheidenden Anteil an der Entwicklung des Strompreises haben und somit „preissetzend“ sind.

Abbildung 2: Strom Deutschland Base Jahresprodukt [EUR/MWh]

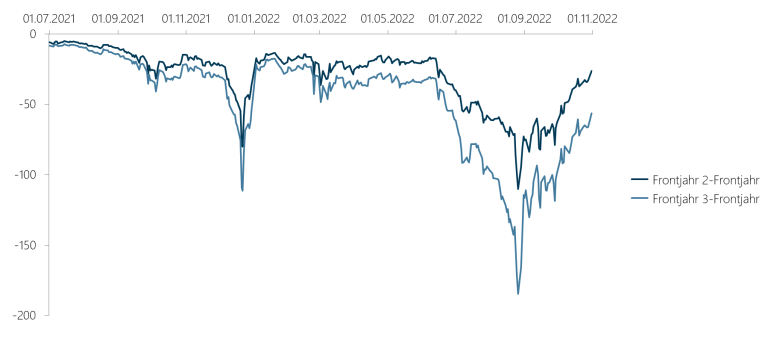

Die Entwicklung der Preisdifferenzen zwischen den einzelnen Frontjahren veranschaulicht ein stark abfallendes Preisniveau für weiter in der Zukunft liegende Lieferjahre. Es zeigt sich insbesondere, dass die absolute Volatilität der Preise bei den weiter in der Zukunft liegenden Lieferjahren deutlich geringer als im Frontjahr ist und dass zwar alle Preise dem Trend des hohen Preisniveaus folgen, die Preisentwicklung aber weiter in der Zukunft gedämpft ist. Vor dem Hintergrund der unsicheren Versorgungssituation – mindestens im Winter 2023/2024 – ist dies eine interessante Beobachtung zur derzeit im Markt gehandelten Risikoprämie.

Abbildung 3: Spreads Deutschland Gas Base Jahresprodukt [EUR/MWh]

Analog ergibt sich auch bei der Entwicklung der Preisdifferenzen der Jahresprodukte beim Strom ein ähnliches Bild wie beim Gas. Das Marktumfeld lässt sich daher in Summe wie folgt charakterisieren:

- Weiterhin im historischen Vergleich extrem hohes Preisniveau

- Außerordentliche hohe Volatilität, sowohl relativ wie auch absolut betrachtet

- Stark abfallendes Preisniveau für weiter in der Zukunft liegende Lieferjahre

Aufgrund der weiter bestehenden, sehr angespannten geopolitischen Lage ist eine Beruhigung des Marktumfeldes derzeit nicht absehbar. Die im Oktober 2022 sehr milde Witterung und der hohe Füllstand der Gasspeicher hat zu einer Entspannung auf den Spotmärkten geführt. Inwiefern diese nachhaltig ist, bleibt abzuwarten, da der Winter noch bevorsteht.

Auswirkungen des Marktumfelds auf Kundenverhalten und Risiken der Absicherungsstrategie

Das stark gestiegene Preisniveau an den Großhandelsmärkten wirkt sich bereits seit gut einem Jahr auch deutlich auf die Endkundenpreise aus. So haben Endkunden mit Bestandspreisen derzeit in aller Regel keinen Anreiz, ihren Vertrag zu beenden. Wenn die vertraglich garantierte Preisbindung jedoch ausgelaufen ist, können Versorger unter Einhaltung der gesetzlichen Fristen ihre Preise anpassen. Darüber hinaus treten zunehmend Fälle auf, in denen Versorger einem Teil ihrer Kunden kündigen. Für Haushaltskunden, die Anspruch auf Belieferung in der Grundversorgung haben, stellt sich in diesen Fällen die Frage, ob die Belieferung durch den Grundversorger wirtschaftlich sinnvoller sein kann. Da Grundversorger gesetzlich verpflichtet sind, einen einheitlichen Tarif für alle Kunden anzubieten, dürfte dies in einer Phase stark steigender bzw. gestiegener Preise der Fall sein, weil Grundversorger die geplanten Absatzmengen in der Regel über einen längeren Zeitraum im Terminmarkt absichern. Ein gegenläufiger Effekt dürfte eintreten, wenn die Preise am Großhandelsmarkt nach einer längeren Hochpreisphase schnell wieder deutlich sinken. In diesem Fall profitieren die Kunden von sehr kurzen Kündigungsfristen und können attraktive Angebote von Wettbewerbern annehmen. Dieser Zusammenhang führt nun in Bestandsportfolios und insbesondere bei Grundversorgern dazu, dass aus dem Effekt der durchschnittlichen Beschaffungskosten auch ein Effekt der Über- oder Unterdeckung des Portfolios entsteht: Ist der Endkundenpreis im Vergleich zum Wettbewerb niedrig, steigt die Absatzmenge; ist er hoch, sinkt sie. Die resultierenden offenen Positionen müssen dann zu (in jedem Fall schlechten) Großhandelspreisen nachbeschafft oder rückveräußert werden. Es entsteht eine direkte negative Auswirkung auf das EBIT.

Aktuelle Vorschläge zur Strom- und Gaspreisbremse und mögliche Anreizwirkungen für das Endkundenverhalten

Die Ausgestaltung der Strom- und Gaspreisbremse in Deutschland konkretisiert sich gerade und soll kurzfristig in eine gesetzliche Regelung überführt werden, damit der Mechanismus im Frühjahr 2023 zu Greifen beginnt. An dieser Stelle sei ausschließlich auf die Subventionierung der Endkundenpreise eingegangen. Das Grundprinzip ist eine Preisdeckelung für 80% der im September 2022 prognostizierten Jahresverbrauchsmenge. Diese Prognose beinhaltete noch nicht die angestrebte Energieeinsparung, so dass beim Erreichen einer 20% Einsparung der Preis der kompletten Rechnung gedeckelt wäre. Bei einem Verbrauch von mehr als 80% der Basismenge hätte ein Verbraucher weiterhin ein Interesse an möglichst günstigen Strom- und Gaspreisen. Sofern der Verbrauch niedriger als 80% ist, wären möglichst hohe Preise für den Kunden wirtschaftlich vorteilhaft. Dies gilt allerdings beides nur so lange, wie die Preisbremse effektiv notwendig ist und sich am freien Markt keine Tarife unter 40 Cent/kWh (Strom) oder 12 Cent/kWh (Gas) abschließen lassen. Sobald derartige Tarife wieder verfügbar sind, hätte der Kunden wieder in jedem Fall ein wirtschaftliches Interesse an möglichst niedrigen Preisen. Unter der Prämisse der effektiven Geltung der Preisbremse ist daher von einer deutlich geringeren Preissensitivität der Endkunden auszugehen, da sich der tatsächliche Preis deutlich gedämpft auf den Durchschnittspreis der Kunden niederschlägt.

Auswirkungen der Strom- und Gaspreisbremse auf die Absicherungsstrategien

Für die Strategien zur Preisabsicherung von Grundversorgungsportfolios bedeuten die Verschiebungen in der Anreizwirkung für das Endkundenverhalten auf den ersten Blick eine Reduktion von Risiken. Bei näherer Betrachtung sind aber insbesondere zwei Aspekte zu berücksichtigen:

- Aktuell enthalten die Vorschläge zu den Preisobergrenzen im Rahmen der Erstattung zu den kalkulierten Vertragspreisen keine Regelungen zur Marktgerechtigkeitsprüfung der Preise. Im aktuellen Marktumfeld dürften hierbei insbesondere die Energiebeschaffungskosten Gegenstand der Diskussion werden. Aktuelle Debatten zur Abschöpfung von „Zufallsgewinnen“, aber auch die, Ende der 2000er Jahre eingeführte, Regulierung zu den Kosten der Verlustenergiebeschaffung für Netzbetreiber zeigen, dass eine ex-ante existierende Regelungslücke nicht notwendigerweise „in dubio pro reo“ tatsächliche Strategien goutiert, sondern gegebenenfalls ex-post so geschlossen wird, dass die „falsche“ Strategie zu erheblichen wirtschaftlichen Nachteilen führen kann.

- Auch wenn die Preisbremse, solange sie effektiv wirkt, dämpfende Effekte auf die Mengenentwicklung im Grundversorgungsportfolio haben dürfte, lässt sich hieraus das Wettbewerberverhalten nicht sicher vorhersagen. Weiter hohe Volatilität im kurzfristigen Handel oder eine strenge Prüfung der Marktgerechtigkeit bergen weiterhin das Risiko, dass Wettbewerber sich aus dem Markt zurückziehen. Darüber hinaus könnten – auch kurzfristige – Phasen relativ niedriger Preise an den Großhandelsmärkten dazu führen, dass Wettbewerber Vertriebsaktivitäten wieder intensivieren und im größeren Umfang Kunden verloren gehen.

Vor dem Hintergrund des anspruchsvollen Marktumfeldes an den Großhandelsmärkten Vor dem Hintergrund des anspruchsvollen Marktumfeldes an den Großhandelsmärkten und der Chancen und Risken (inklusives der Risikos der regulatorischen Unsicherheit) der Strom- und Gaspreisbremse ist es dringend geboten, die Risiken im Bereich Beschaffung und Preisfindung für Tarifkundenportfolios aktiv zu managen. In der Vergangenheit für „normale“ Marktbedingungen etablierte Absicherungsstrategien sollten hierbei hinterfragt und die Weiterentwicklung mit einer umfassenden Szenarioanalyse hinsichtlich Preisentwicklung, Regulierung, Kunden- und Wettbewerberverhalten untermauert werden. Hierbei können auch Ansätze Eingang in die Absicherungsstrategie finden, von denen in der Vergangenheit aus Kostengründen (i. e. wegen zu hoher „Versicherungsprämien“) Abstand genommen wurde. Dazu könnten beispielsweise optionale Produkte oder klassische Mengenflexibilitäten gehören. Grundprämisse der Strategie sollte in äußerst volatilen Marktphasen – mehr denn je – die sinnvolle Begrenzung von Risiken sein.